2028年中国ICT市场规模将超7,517亿美元,五年复合增长率6.5%

责编:gltian |2025-02-26 17:14:39国际数据公司(IDC)于近日发布了2025年V1版IDC《全球ICT支出指南:行业与企业规模》(Worldwide ICT Spending Guide Enterprise and SMB by Industry)。IDC数据显示,2024年全球ICT市场总投资规模接近5.3万亿美元,并有望在2028年增至6.9万亿美元,五年复合增长率(CAGR)为7%。

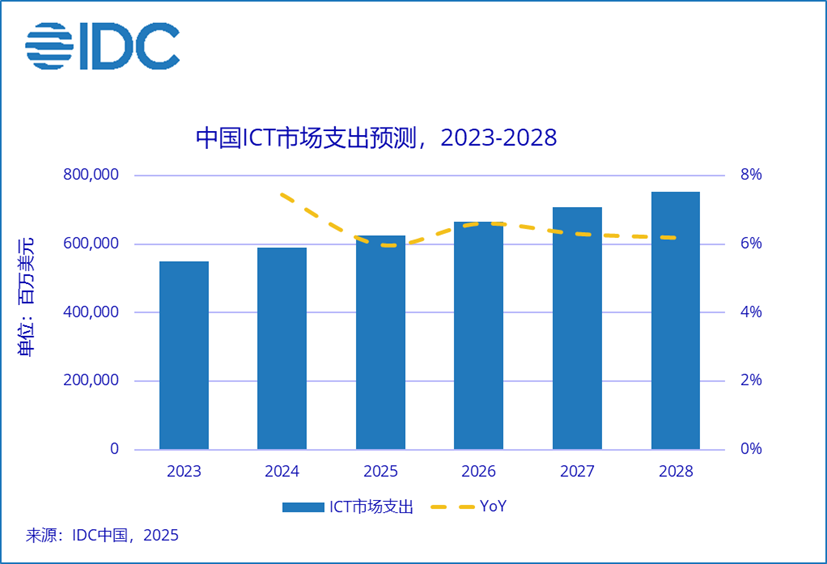

中国ICT市场支出预测洞察

IDC预测,2028年中国ICT市场规模接近7517.6亿美元,五年复合增长率(CAGR)为6.5%。其中,消费端在政策刺激与新兴技术产品推动下迎来复苏,智能终端需求有所增长。

从企业视角来看,2024年中国企业级ICT市场规模约为2,693.6亿美元,比2023年增长11.7%,持续高于GDP的增速。自2024年起中国企业级ICT市场以每年11.5%的复合增长率增长,2028年中国企业级ICT市场规模接近4,150亿美元。出海、云计算、人工智能及算力部署成为市场增长核心引擎。

生成式人工智能对算力的需求成为推动ICT市场增长的主要因素。企业持续加大对数据存储与算力基础设施的投入,以满足不断攀升的计算需求,助力生成式AI技术的创新与落地。这一趋势加速了ICT市场的整体扩张。智算服务需求进一步提升,政府鼓励八大算力枢纽和十大中心建设,AI驱动通算中心逐步向智算中心升级。IDC预计,2023-2028年中国企业级服务器和存储投资五年复合增长率(CAGR)达24.3%。

云计算部署模式在企业级IT市场中的占比将进一步提升,存量客户持续扩容,互联网客户全量上云。IaaS市场受限于业务增长、价格竞争等因素影响,增长有所放缓。IDC数据显示,中国IaaS支出增速五年复合增长率(CAGR)达14.3%。

中国头部云厂商、云专业和管理服务商持续进行海外布局,视频、电商、游戏等行业的市场营收有所增长。东南亚、中东非是目前出海热点地区。

行业洞察

金融行业仍然是ICT支出的重要领域。随着人工智能和数字化转型的深入推进,金融机构持续加大对新兴技术的投入,以提升运营效率、优化风控体系,丰富客户体验,从而增强市场竞争力。

此外,软件和信息服务行业同样是ICT投资的关键领域。随着云计算、人工智能和大数据技术的持续发展,企业对软件和信息服务的需求不断增长。IDC预计,从2024年起,该行业的五年复合增长率将达到20.3%,到2028年整体投资规模将接近890亿美元。

企业规模洞察

2024年,超大型企业(Very Large Business, 1000+)仍然是ICT支出的主要力量,占据了超过两成的投资份额。与此同时,中小型企业的IT支出稳步增长。随着智能制造技术的普及,中小企业对自动化与数字化解决方案的关注度不断提高,通过引入智能生产系统和优化生产流程来提升效率,增强市场竞争力。

声明:本文来自IDC咨询,稿件和图片版权均归原作者所有。所涉观点不代表东方安全立场,转载目的在于传递更多信息。如有侵权,请联系rhliu@skdlabs.com,我们将及时按原作者或权利人的意愿予以更正。

- 2028年中国ICT市场规模将超7,517亿美元,五年复合增长率6.5%

- 使用DeepSeek-R1在固件漏洞挖掘领域的新实践

- Akamai 被全球最大科技公司之一选为战略云计算提供商,并达成多年期合作,云基础架构服务投入超 1 亿美元

- 安全事件发生后重建信任的六个关键

- 汽车充电桩网络安全威胁加剧,API安全成行业关键挑战

- 网络安全产品奥斯卡 :技术创新闪耀SKD AWARDS 2024 彰显安全能力中国力量

- 九年磨砺,再启新程!谈思AutoSec 9周年年会报名正式启动~~

- 360发布全球高级威胁研究报告:我国科研领域成APT攻击重灾区

- 营收稳健 利润攀升!Fortinet发布2024年第四季度及全年财报

- 守护中国AI历史时刻,360为DeepSeek免费提供安全保障