2024年中国网络安全八大宏观趋势

责编:gltian |2024-09-25 13:49:23数说安全为大家总结出了2024年中国网络安全产业八大趋势,该八大趋势代表了我国网络安全产业的最新动向与趋势方向,将持续促进产业发展。

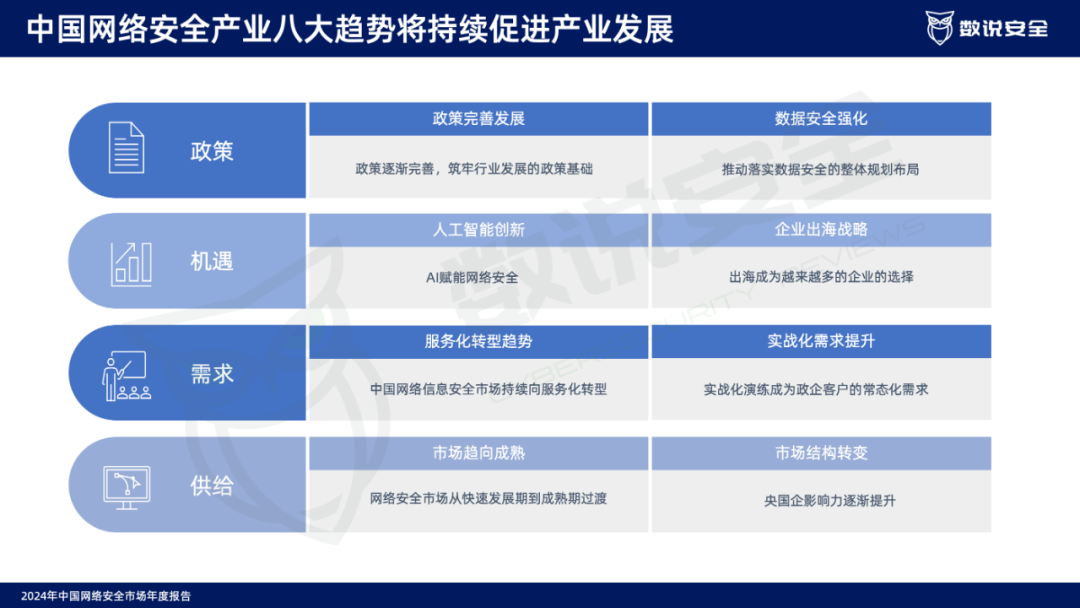

2024年中国网络安全八大宏观趋势分为四个角度总结,分别是政策、机遇、需求、供给,每个角度分别展现出了2大明显趋势:

趋势一:政策完善发展

政策逐渐完善,筑牢行业发展的政策基础。

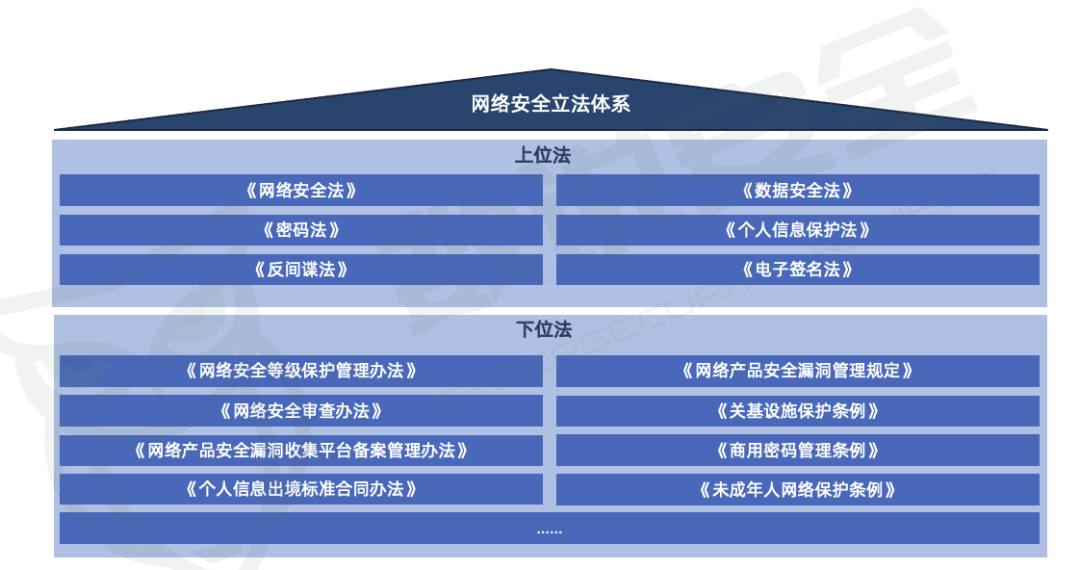

我国已经初步建成以《网络安全法》为核心的网络安全法律体系,涵盖《数据安全法》、《个人信息保护法》等关键法律,为网络空间的安全提供了坚实的法律支撑。随着网络环境的持续演变,我国还在不断细化和完善网络安全立法,通过推出一系列管理办法和实施细则,确保上位法得到有效执行,以适应网络技术的快速发展和新出现的安全挑战。在人工智能等新兴应用领域,我国采取了积极措施,通过制定相关政策和标准来加强数据安全和伦理规范。同时,我国正积极参与国际合作,为AI安全立法做好准备,以有效应对AI技术发展所带来的新挑战,确保技术进步与社会安全能够和谐共进。

趋势二:数据安全强化

推动落实数据安全的整体规划布局。

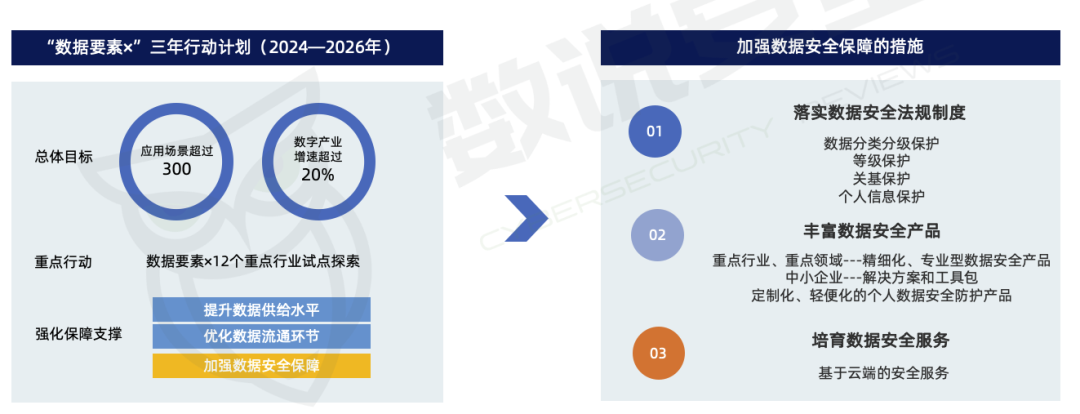

政策层面正持续推进数字经济与数据安全的整体规划与实施,致力于构建数字安全屏障和加强数字技术创新体系的能力。2024年,十七部门联合发布了《“数据要素×”三年行动计划(2024—2026年)》,该计划着重强调了增强数据供给的质量和效率、优化数据流通环境、以及加强数据安全保护的重要性。具体而言,计划中提出了明确的要求和措施,旨在深化对数据要素价值的认识,并通过实际行动促进数据资源的有效利用与安全防护,进而支持数字经济和数字社会的全面进步。这些细化的实施策略将有助于更高效地实现《数字中国建设整体布局规划》设定的目标,推动数字中国建设向更深层次发展。

趋势三:人工智能创新

AI赋能网络安全。

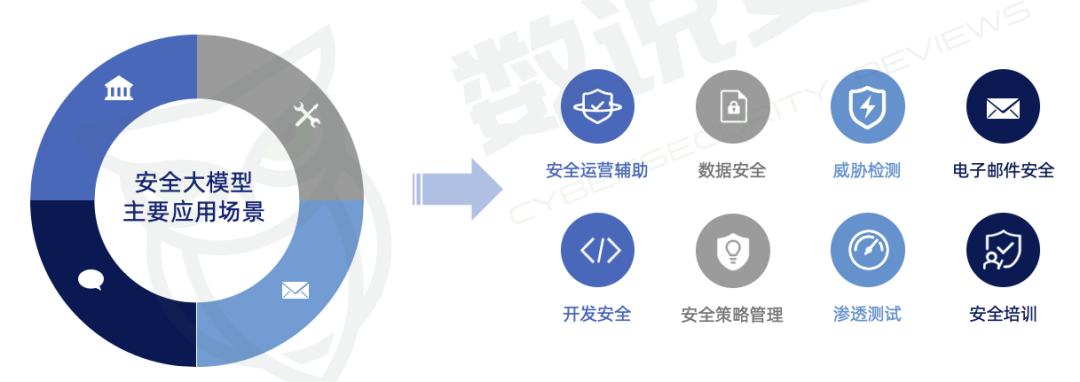

自2022年底开始,以LLM(大语言模型,简称大模型)为核心的AIGC(生成式人工智能)带来了一场人工智能驱动的技术与产业革命,人工智能被广泛认为是可以改变“游戏规则”的战略性科技。

国内深信服、奇安信、360、安恒信息、绿盟、天融信、永信至诚、金睛云华等公司也纷纷宣布自己已经推出,或即将推出基于大模型的网络安全产品,在2023年年底,已经可以看到一些大模型赋能的网络安全产品的成功应用。

人工智能大模型技术会带来网络安全产品格局的大变化,AI将会促成一系列网络安全产品的功能、性能提升,从而造成安全产品此消彼长的态势。

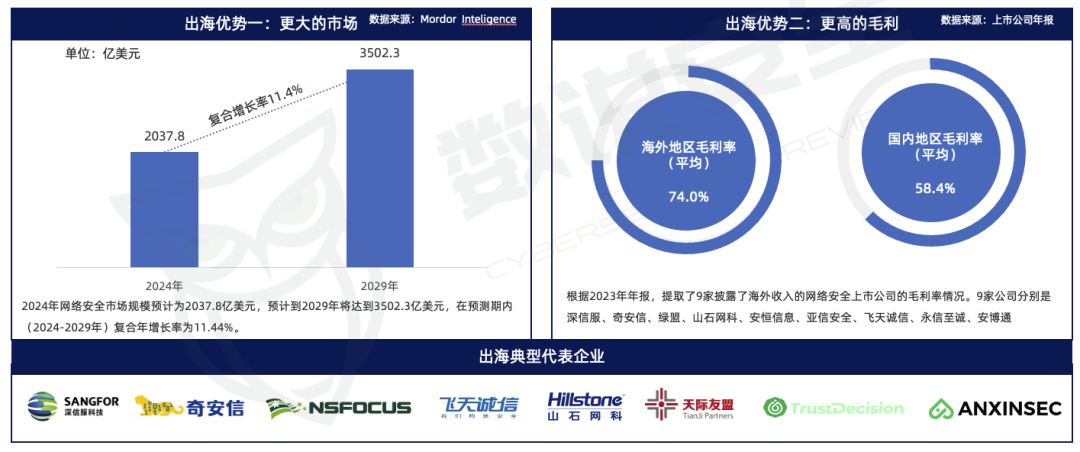

趋势四:企业出海战略

出海成为越来越多网安企业的选择。

面对国内市场的激烈竞争和日趋成熟的市场环境,越来越多的中国网络安全企业开始将目光投向海外,力图在全球市场上寻求新的增长点和发展空间。目前,约有100家厂商在港澳地区积极开展业务,同时数十家厂商在新加坡市场进行运营,其中一些已经在本地建立了法人实体。

趋势五:服务化转型趋势

中国网络信息安全市场持续向服务化转型。

中国网络安全市场持续向服务化转型,与全球安全产业结构发展趋势保持一致。在网络安全产业发展过程中,大多数是由合规需求驱动的,而近年来的灾难性攻击表明网络风险是重大威胁,下游客户开始把安全视为一项重要的商业风险,并且更看重网络安全服务的持续性。随着客户对网络安全服务持续性的重视,服务化模式正成为保障业务连续性和数据安全性的关键策略。

根据数说安全商业分析平台可以看到,2019年-2023年国内安全服务项目数量复合增速为28.7%,2023年安全服务项目数量已经超过4万个。安全服务项目数量占比从2019年11.9%提升至15.5%。

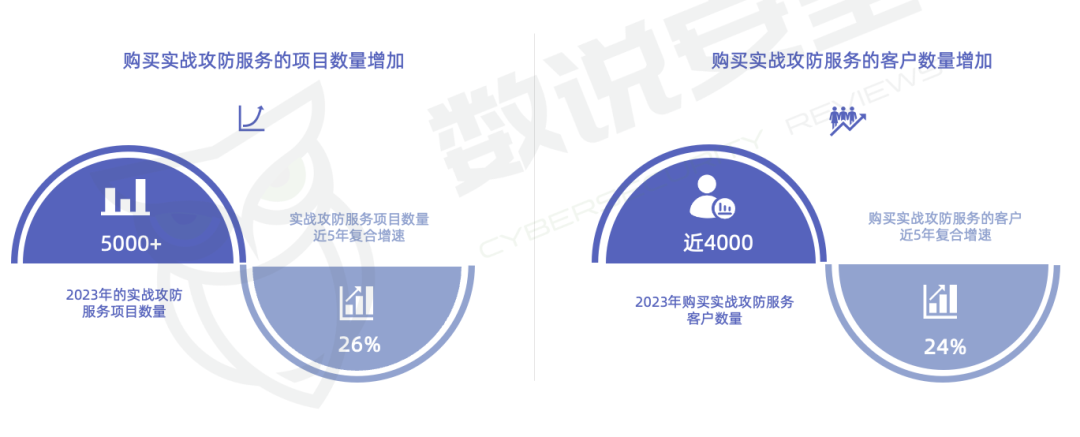

趋势六:实战化需求提升

实战化演练成为政企客户的常态化需求。

在国家主管部门以“实战化、体系化、常态化”为安全监管新理念,以“动态防御、主动防御、纵深防御、精准防护、整体防护、联防联控”为新举措,构建国家网络安全综合防控系统的背景下,实战攻防演习成为政企用户网络安全保护的常态化工作,也成为政企用户检验网络安全防御体系有效性、全面提升网络安全综合防护能力的重要手段,有效地推动了政企用户增加对网络安全实战化、体系化及安全运行能力的建设投入。

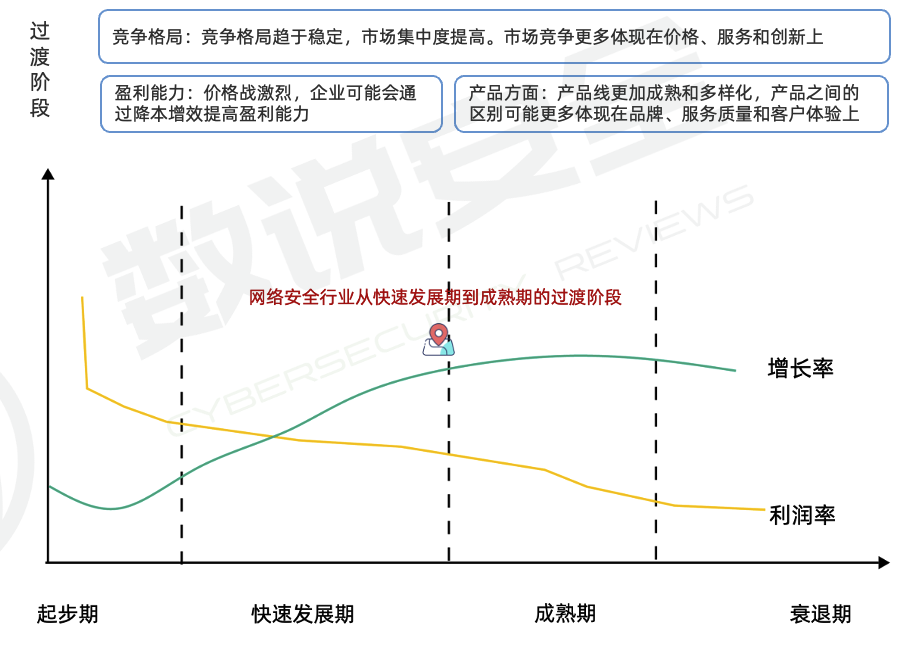

趋势七:市场趋向成熟

网络安全市场从快速发展期到成熟期过渡。

行业生命周期一般会经历起步期、快速发展期、成熟期、衰退期四个发展阶段,其每个时期都有独有的特征。

将网络安全行业定位于行业生命周期的哪个阶段并不是一件简单的事情,因为这个行业的特定领域和技术在不断发展和变化。

网络安全行业的确切位置可能因其不同的子领域而有所不同,这些子领域可能处于生命周期的不同阶段。

目前,但从竞争格局、盈利能力、产品等维度来看网络安全行业正处在成长期和成熟期之间的过渡阶段,过渡阶段对网络安全厂商来说,既是挑战也是机遇。

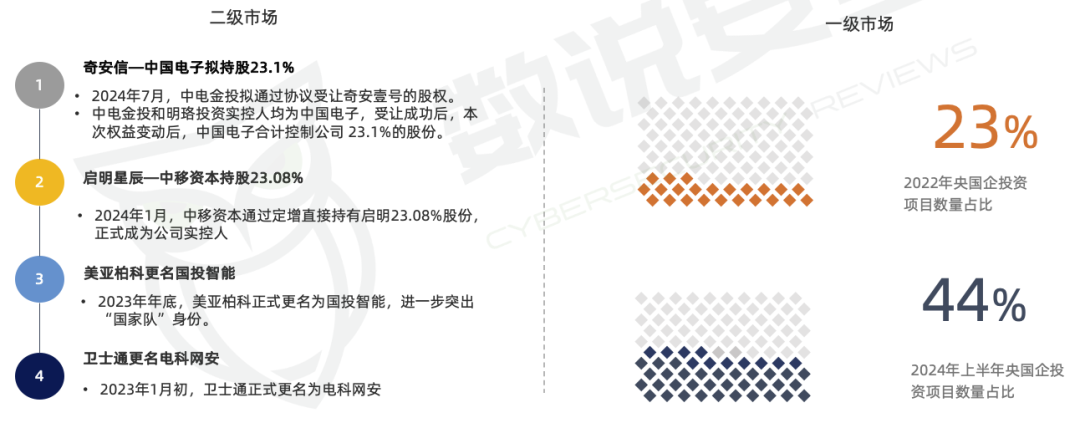

趋势八:市场结构转变

央国企影响力逐渐提升。

在网络安全领域,央国企在对安全公司的投资方面表现出了积极的态度,不管是一级市场还是二级市场央国企的影响力在逐步提升。

央企和国企作为行业的领头羊,其在网络安全领域的实践和标准为其他企业提供了学习和模仿的典范。然而,这种影响力的集中也可能导致资源过度倾斜于少数大型企业,从而限制了中小企业的成长空间并加剧了市场竞争。因此,央企和国企在网络安全领域日益增强的影响力需要得到合理的政策指导和行业自律的平衡,以确保其正面效应得到最大化,同时有效降低可能带来的负面后果。

《中国网络安全市场年度报告》是数说安全一年一度的产业分析报告,内容详尽,覆盖全面,2024报告完整版采取付费阅读模式,共175页。但也有很多免费章节可以直接阅读,欢迎读者们阅读分享。感谢您的支持。